您现在的位置是: 首页 > 二手车报价 二手车报价

买二手车要付税吗,买二手车还要交多少税费

tamoadmin 2024-07-05 人已围观

简介因为车辆只需要缴纳一次购置税,而且在购买新车的时候就会进行缴纳,所以买二手车也就不需要再缴纳购置税了。但如果你购置的二手车并没有缴纳购置税的话,在完成交易之后,需要去补齐购置税的部分。由于车船税是跟着交强险一块交的,所以每年都要交一次。不过如果你在购买二手车的时候,原车主就已经办理了交强险并缴纳了车船税,那么你只需要凭借原车主提供的交强险保单上的完税信息,作为本年度已缴纳车船税的证明,在购买的那一

因为车辆只需要缴纳一次购置税,而且在购买新车的时候就会进行缴纳,所以买二手车也就不需要再缴纳购置税了。但如果你购置的二手车并没有缴纳购置税的话,在完成交易之后,需要去补齐购置税的部分。

由于车船税是跟着交强险一块交的,所以每年都要交一次。不过如果你在购买二手车的时候,原车主就已经办理了交强险并缴纳了车船税,那么你只需要凭借原车主提供的交强险保单上的完税信息,作为本年度已缴纳车船税的证明,在购买的那一年就无需再缴纳车船税。

二手车的税费要多少

根据《中华人民共和国增值税暂行条例》的相关规定,非自然人销售自己使用过的旧机动车时,应自2010年9月起全部征收增值税,具体政策如下:

1、增值税一般纳税人销售自己使用过的旧机动车,属于不得抵扣且未抵扣增值税进项税额的,按简易办法依4%征收率减半征收增值税。销售额和应纳税额的计算公式为:销售额=含税销售额/(1+4%)应纳税额=销售额×4%/2.

2、增值税一般纳税人销售自己使用过的旧机动车,已抵扣增值税进项税额的,按17%税率缴纳增值税。应纳税额的计算公式为:应纳税额=销售额×17%.

3、小规模纳税人(除其他个人外)销售自己使用过的旧机动车,减按2%征收率征收增值税。销售额和应纳税额的计算公式为:销售额=含税销售额/(1+3%)应纳税额=销售额×4%/2.

二手车过户注意什么

1、合法产权。汽车产权证,是车辆所有权的法律证明。汽车过户是一定要有真实合法的汽车产权证。产

2、违章记录要清楚。个人办理二手车过户的时候,一定要查阅清楚车辆的违章情况。看看是否有违章记录,还有要看看是不是在交强险的有效保险期内。

3、原车汽车购置税缴费单。二手车进行过户程序之前,一定要检查原车的汽车购置税缴费情况。

4、过户所产生的中间费用事先确定清楚。在过户手续办理的过程中会产生过户费或退费等一系列费用。

5、确立书面合同。过户前一定要确立正规合法真实的书面汽车交易合同,作为交易的法律凭证,证明交易已经成功进行。

6、过户手续办理过程一定要规范进行。大多数人对二车过户办理流程都不是很了解,容易因为误解或者遗忘而产生许多不必要的麻烦。

法律依据

《中华人民共和国车辆购置税法》 第十四条 免税、减税车辆因转让、改变用途等原因不再属于免税、减税范围,纳税人应当在办理车辆转移登记或者变更登记前缴纳车辆购置税。计税价格以免税、减税车辆初次办理纳税申报时确定的计税价格为基准,每满一年扣减百分之十。

买二手车需要缴纳的税费和费用主要包括车辆购置税、过户费用、年检费用、保险费以及其他可能的杂费。这些税费和费用的具体金额因车辆类型、价格、地区以及保险公司的不同而有所差异。

一、车辆购置税

在二手车交易中,车辆购置税通常是已经由首任车主缴纳过的,因此二手车买家通常不需要再次缴纳车辆购置税。但需要注意的是,如果购买的二手车是进口车或者某些特定类型的车辆,可能还需要缴纳一些额外的税费。

二、过户费用

二手车过户是购买二手车后必须办理的手续,过户费用包括车辆过户手续费、车牌制作费等。这些费用的具体金额会根据不同地区和车辆类型的不同而有所差异。在办理过户手续时,还需要缴纳车辆年检费用,以确保车辆符合上路标准。

三、保险费

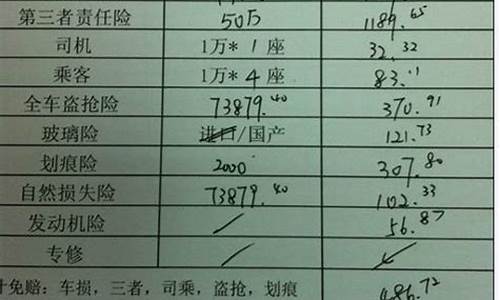

购买二手车后,为了保障车辆和自身的安全,通常需要购买车险。车险费用会因车辆类型、保险种类、保额以及保险公司的不同而有所差异。常见的车险种类包括交强险、商业险等,其中交强险是法律规定的必须购买的保险。

四、其他杂费

在二手车交易过程中,还可能产生一些其他杂费,如车辆评估费、贷款购车时的手续费等。这些费用并非必须,但根据个人需求和实际情况可能会有所支出。

综上所述:

买二手车需要缴纳的税费和费用主要包括过户费用、年检费用、保险费以及其他可能的杂费。与购买新车相比,二手车交易中的税费和费用通常较少,但也需要根据具体情况进行规划和准备。在购车过程中,了解并合理预算这些费用,有助于消费者更好地掌握购车成本,做出明智的购车决策。

法律依据:

《中华人民共和国车辆购置税法》

第二条规定:

本法所称购置,是指以购买、进口、自产、受赠、获奖或者其他方式取得并自用应税车辆的行为。

《中华人民共和国车辆购置税法》

第六条规定:

应税车辆的计税价格,按照下列规定确定:

(一)纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;

(二)纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税;

(三)纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款;

(四)纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。

《中华人民共和国道路交通安全法》

第十三条规定:

对登记后上道路行驶的机动车,应当依照法律、行政法规的规定,根据车辆用途、载客载货数量、使用年限等不同情况,定期进行安全技术检验。对提供机动车行驶证和机动车第三者责任强制保险单的,机动车安全技术检验机构应当予以检验,任何单位不得附加其他条件。对符合机动车国家安全技术标准的,公安机关交通管理部门应当发给检验合格标志。